Экспорт уходит в небо. Экспорт уходит в небо Рынок самолетов в мире

Американский концерн Boeing повысил свой прогноз о росте рынка новых пассажирских самолетов. В четверг в Лондоне компания представила ежегодный прогноз рынка гражданской авиации (Current Market Outlook), оценив общую стоимость требуемых новых самолетов в $5,2 трлн. Концерн прогнозирует спрос в ближайшие 20 лет на 36 770 новых самолетов. В предыдущем прогнозе речь шла о 35 тыс. самолетов на сумму $4,8 трлн.

«Это устойчивый и стабильный рынок, - заявил , вице-президент по маркетингу подразделения Boeing Commercial Airplanes. - На фоне ввода в эксплуатацию новых, более экономичных воздушных судов рост авиаперевозок стимулируется заказчиками, которые хотят иметь возможность летать туда, куда они хотят, в любой момент времени».

Показатели спроса в этом году возросли за счет рынка узкофюзеляжных самолетов, который, согласно прогнозу, станет самым быстрорастущим и динамичным сегментом за счет дальнейшего выхода на рынок авиакомпаний-лоукостеров. Этот сегмент потребует 25 680 новых самолетов на $2,56 трлн, что составляет 70% от объема прогнозируемого спроса.

«Учитывая ошеломляющий прогноз объема заказов и поставок, в качестве основы узкофюзеляжного рынка мы видим воздушные суда пассажировместимостью в 160 человек, - сказал Тинсет. - Данный рынок, несомненно, тяготеет к этой размерности, которая позволяет сочетать эксплуатационную экономичность с гибкостью маршрутной сети. Самолеты Next-Generation 737-800 и новые 737 MAX 8 предлагают нашим заказчикам максимальный потенциальный доход среди моделей данной категории».

На рынок узкофюзеляжных делает ставку и основной конкурент Boeing — европейский авиаконцерн Airbus. Продажи флагманской модели A321 в сегменте узкофюзеляжных самолетов выросли на 20% и теперь составляют около половины из всего объема выпускаемых концерном узкофюзеляжных самолетов.

Повысится спрос и на другие типы самолетов. Прогноз по продажам в сегменте региональных лайнеров вырос на 25%, до $100 млрд, или 2490 единиц. В 2013 году компания прогнозировала объем поставок региональных лайнеров в размере $80 млрд, или 2020 единиц.

Вырастет объем продаж и в сегментах малых широкофюзеляжных и средних широкофюзеляжных самолетов. При этом количество заказов в сегменте малых широкофюзеляжных самолетов, несмотря на рост объема рынка, снизится с 4530 до 4520 единиц.

В отличие от сегмента малых и средних широкофюзеляжных самолетов, рынок больших широкофюзеляжных самолетов с пассажировместимостью более 400 кресел будет сокращаться, предсказывают аналитики Boeing. Концерн ожидает сокращения объема продаж с $280 млрд до $240 млрд, а общее число реализованных самолетов сократится с 760 до 620 единиц. По оценкам Boeing, вместительность среднего широкофюзеляжного лайнера на два прохода в ближайшие 20 лет увеличится на 20 мест, узкофюзеляжного — на 10. Самолеты станут длиннее, проходы — уже, расстояния между креслами сократятся.

В течение следующих двух десятилетий рынок новых самолетов постепенно будет становиться более сбалансированным с географической точки зрения. При этом основным драйвером для роста рынка станет Азиатско-Тихоокеанский регион.

В следующие 20 лет рынок АТР, включая Китай, будет лидировать по общему количеству поставляемых в регион самолетов. По оценкам аналитиков Boeing, в 2033 году общий размер авиапарка стран АТР вырастет с нынешних 5470 до 15 220 самолетов. Заметно вырастет и рынок СНГ. В следующие 20 лет количество эксплуатируемых в СНГ самолетов вырастет с 1180 до 1820 единиц.

В ближайших планах американского авиаконцерна презентация нового поколения среднего широкофюзеляжного Boeing-787- 9, который на 7 м длиннее нынешней топовой модели Dreamliner 787-8 и вмещает на 40 пассажиров больше. Самолет должен быть впервые представлен широкой публике уже в начале следующей недели на авиасалоне в Фарнборо. Основной конкурент Boeing — Airbus — также представит новый дальнемагистральный самолет A350, начало поставок которого запланировано уже на конец 2014 года.

Мировой рынок гражданского авиастроения на 90% «захвачен» американской компанией Boeing и европейским производителем Airbus. Однако, похоже, что гегемонии этих компаний скоро придет конец. Кто же способен потеснить этих титанов? Какие компании и страны собираются ввязаться в борьбу?

Рынок гражданского авиастроения является глобальным растущим рынком без национальных границ и в то же время характеризуется жесткой конкуренцией национальных производителей. Сложнейшие технологические задачи и высокие издержки являются причиной того, что лишь небольшое количество стран и несколько крупных компаний работают в авиастроительной отрасли. Таким образом, на рынке производителей воздушных судов конкуренция носит олигополистический характер, т.е. доминируют несколько крупных международных компаний, оказывающих сильнейшее влияние на весь рынок.

Лидерами гражданского авиастроения последние десятилетия являются компании Boeing (США) и Airbus (EC), занимающие более 90% мирового рынка пассажирских самолетов, однако технологическое развитие отрасли и формирующиеся на ближайшие годы особенности спроса приведут к разрушению всем уже привычной дуополии западных авиастроительных гигантов. В данной работе мы сознательно не включаем в анализ бедственное положение отечественного авиапрома, чему была посвящена другая статья автора (Толкачев С.А. Новый облик отечественной авиационной промышленности// «Капитал страны», 01.09.2010. ), дабы рассмотреть в чистом виде жесткий мировой рынок гражданских авиалайнеров, где России уготовлено место на задворках после бесславной сдачи позиций (фактически, как в Первой Мировой войне) в результате развала СССР и социалистического блока в 1989-1991 гг. Одной из форм контрибуции за якобы «поражение» СССР в Холодной войне с Западом стала сдача «победителям» гигантского рынка гражданской авиатехники, оцениваемого в то время в 40% мирового. Как станет ясно из дальнейшего изложения, только на этом «демократическая» Россия как правопреемница СССР потеряла за 20 лет не менее 1 трлн. долл.(!) или суммарную стоимость экспорта нефти за аналогичный период. Поэтому серьезно подходить к анализу мирового рынка авиалайнеров с участием осколков могучей советской авиапромышленности, которая сегодня робко стучится в двери либо с недоделанными позднесоветскими разработками (Ту-204, Ту-334, Ан-148), либо с джинериками западных моделей (Сухой Суперджет 100, МС-21), просто не хочется.

1. Основные сегменты рынка гражданских авиалайнеров

Все производимые в мире гражданские самолеты, предназначенные для массовой перевозки пассажиров, подразделяются на следующие сегменты в зависимости от типа фюзеляжа и дальности полета:

1) средне и дальне-магистральные широкофюзеляжные самолеты:

Диаметр фюзеляжа составляет от 5 до 6 метров. Самолет с двумя проходами между креслами в салоне. В ряду обычно от 7 до 10 пассажирских мест. Для сравнения, у узкофюзеляжных самолётов диаметр фюзеляжа обычно составляет 3-4 метра. В пассажирском салоне широкофюзеляжного самолета кресла расположены в 3-5 рядов. В среднем широкофюзеляжный самолет может взять на борт 300—500 человек.

В настоящее время эксплуатируются следующие широкофюзеляжные самолеты (табл.1):

Таблица 1. Основные находящиеся в эксплуатации широкофюзеляжные самолеты.

| тип ВС | годы выпуска | количество пассажиров | максимальная дальность | всего выпущено |

|---|---|---|---|---|

| А 300 | 1972-2007 | 270 | 7 000 | 561 |

| А 310 | 1982-1997 | 205-280 | 9 000 | 255 |

| Ил-86 | 1980-1997 | 350 | 4 600 | 106 |

| MD-11 | 1988-2000 | 298-410 | 13 400 | 200 |

| В 747 | 1969-нв | 366-524 | 14 800 | 1 419 |

| В 767 | 1982-нв | 180-375 | 11 300 | 1 000 |

| А 340 | 1991-нв | 261-475 | 16 700 | 374 |

| Ил-96 | 1993-нв | 300-436 | 12 000 | 29 |

| А 330 | 1994-нв | 255-295 | 13 000 | 671 |

| В 777 | 1994-нв | 301-451 | 17 500 | 901 |

| А 380 | 2007-нв | 525-963 | 15 400 | 60 |

| В 787 | 2009-нв | 210-350 | 16 300 | 7 |

| А 350 (проект) | ---- | 270-412 | 15 700 | ----- |

2) средне и дальнемагистральные узкофюзеляжные самолеты:

Диаметр фюзеляжа до 4 метров. В сравнении с широкофюзеляжными самолётами узкофюзеляжные берут на борт гораздо меньшее количество пассажиров и имеют, как правило, меньшую дальность полёта. Максимальная пассажировместимость — 289 человек.

К узкофюзеляжным самолётам в частности относятся (табл.2):

- Airbus А320 — самый массовый европейский пассажирский реактивный самолёт.

- Boeing 737 — самый массовый пассажирский реактивный самолёт в мире.

- Ил-62 — узкофюзеляжный самолёт с самой большой дальностью полёта.

- Ту-154 — самый массовый советский пассажирский реактивный самолёт,

Таблица 2. Основные находящиеся в эксплуатации узкофюзеляжные самолеты.

| Тип ВС | Годы выпуска | Пассажиров | Максимальная дальность | Всего выпущено |

|---|---|---|---|---|

| Caravelle | 1959-2005 | 104-130 | 1 800 | 285 |

| Ил-62 | 1966-2010 | 186 | 11 000 | 277 |

| Ту-154 | 1968-2011 | 150-180 | 3 500 | 1 020 |

| Як-42 (142) | 1977-2002 | 100-120 | 4 000 | 188 |

| MD-80 | 1980-1998 | 140-172 | 4 500 | 1 191 |

| В 757 | 1982-2004 | 200-280 | 7 200 | 1 050 |

| В 717 (MD95) | 1998-2006 | 98-106 | 3 800 | 156 |

| В 737 | 1968-нв | 85-215 | 6 000 | 6 285 |

| А 320 (318/319) | 1987-нв | 107-220 | 6 500 | 4 181 |

| Ту-204 | 1990-нв | 164-212 | 7 500 | 66 |

| Ту-334 | 2000-нв | 102-138 | 4 100 | 5 (испыт.) |

| Embraer ERJ 195Х | 2006-нв | 106-118 | 3 990 | н/д |

| Bombardier CSeries | план 2013 г | 100-150 | 5 500 | --- |

| МС-21 (проект) | план 2016 г | 150-212 | 5 500 | --- |

| COMAC С919 (проект) | план 2014 | 168-190 | н/д | --- |

3) региональные самолеты:

К региональным самолётам относят ещё более мелкие по габаритам воздушные суда. Они перевозят до 100 пассажиров на расстояния до 2-3 тысяч километров. На этих самолётах могут устанавливаться как турбовинтовые, так и турбореактивные двигатели. К таким самолётам относятся самолёты семейства ERJ, CRJ, ATR, Dash-8 и SAAB (табл.3).

Таблица 3. Основные типы региональных самолетов, находящихся в эксплуатации.

| Тип ВС | Годы выпуска | Пассажиров | Максимальная дальность | Всего выпущено |

|---|---|---|---|---|

| Ан-24 | 1962-1979 | 48 | 1 000 | 1367 |

| Як-40 | 1966-1981 | 27-36 | 1 300 | 1013 |

| BAe 146/Avro RJ | 1987-2003 | 85-100 | 2 000 | 387 |

| Fokker 100 | 1986-1997 | 85-119 | 3 100 | 238 |

| Ан-28 (Ан-38) | 1969-нв | 18-27 | 900 | 191 |

| Bombardier DHC-8 (серия) | 1984-нв | 37-78 | 2 500 | 844 на 2008г |

| ATR 42 | 1984-нв | 40-50 | 1 500 | 390 |

| ATR 72 | 1989-нв | 50-75 | 1 300 | 408 |

| Bombardier CRJ (серия) | 1991-нв | 50-100 | 3 800 | 533 |

| Embraer ERJ 145 (серия) | 1999-нв | 35-50 | 3 000 | 1000 на 2007г |

| Ан-140 | 1999 -нв | 52 | 2 400 | 12 |

| Ил-114 | 2001-нв | 64 | 1 500 | 16 |

| Embraer E-Jet (серия) | 2002-нв | 78-100 | 4 600 | 660 |

| SukhoiSuperjet 100 | 2008-нв | 68-98 (130) | 4 500 | 8 |

| Ан-148 (158) | 2009-нв | 70-99 | 6 200 | 13 |

| ARJ21 (Китай) | 2008 | 70-100 | 3 700 | 1 (опыт) |

| MitsubishiRegionalJet (проект) | 2014 план | 70-90 | 3 000 | --- |

| Ту- 324 (414) проект | нет данных | 52-76 | 3 500 | --- |

4) местные самолеты:

Наиболее мелкий класс пассажирских самолётов составляют местные самолёты, предназначенные для перевозки малого количества пассажиров (от 20) на расстояния до 1000 километров. Они чаще всего оснащены турбовинтовыми или поршневыми двигателями. Наиболее распространённые самолёты подобного класса выпускают Цессна и Beechcraft.

Для лучшего понимания приведем сравнительную табл.4, включающую в себя все сегменты гражданских авиалайнеров.

Таблица 4. Сегменты рынка пассажирских самолетов и их прогнозируемая емкость (натуральная и стоимостная) на период 2005-2024 гг.

2. Основные компании-участники рынка гражданских авиалайнеров

На рынке пассажирского самолётостроения исторически доминируют американские и европейские производители. Boeing и Airbus являются крупнейшими производителями гражданских самолётов в мире.

Airbus S.A.S (произносится Эйрбáс) – одна из крупнейших авиастроительных компаний, производит одноимённые пассажирские, грузовые и военно-транспортные самолёты. Штаб-квартира компании находится в городе Тулуза, Франция. В 2001 году согласно законодательству Франции была объединена в акционерное общество или «S.A.S.» (фр. Société par Actions Simplifiée — упрощенное акционерное общество). Единственным акционером Airbus является компания EADS. Штат сотрудников Airbus составляет порядка 50 тыс. человек и сосредоточен в основном в четырёх европейских странах: Франция, Германия, Великобритания, Испания. Окончательная сборка продукции осуществляется на заводах компании в городах Тулуза (Франция) и Гамбург (Германия).

Модельный ряд гражданских самолетов Airbus начался с двухдвигательного самолёта A300. Укороченный вариант A300 известен как A310. Основываясь на нехватке успеха модели A300, Airbus начал разработку проекта A320 с инновационной системой управления fly-by-wire. A320 был большим коммерческим успехом для компании. A318 и A319 являются укороченными вариантами А320, которые с некоторыми изменениями предлагаются Airbus´ом для рынка корпоративных реактивных самолётов (AirbusCorporateJet). Удлинённая версия А320 известна как A321 и конкурирует с более поздними моделями Boeing 737.

Вдохновлённое успехом семейства А320, руководство компании Airbus решилось на разработку семейства ещё бо?льших авиалайнеров. Так появились двухдвигательный A330 и четырёхдвигательный A340. Одной из ключевых особенностей новых самолётов является новая конструкция крыла, оно имеет большую относительную толщину, которая увеличивает его конструктивную эффективность и внутренние объёмы для топлива. Аэробус A340-500 имеет дальность полёта 16,700 километров, это второй результат по дальности полёта коммерческих реактивных самолётов после Boeing 777-200LR (дальность 17,446 км).

Компания особенно гордится собственной технологией fly-by-wire, унифицированными кабиной и бортовыми системами, использующихся во всех семействах самолётов собственной разработки; они делают намного легче обучение экипажа и переквалификацию на новые модели.

Новейшая разработка компании A350XWB призвана конкурировать с новой моделью Boeing´а — 787.

The Boeing Company – один из крупнейших мировых производителей авиационной, космической и военной техники.

Штаб-квартира находится в Чикаго (штат Иллинойс, США).

Основные производственные мощности компании размещены в городах: Эверетт (штат Вашингтон), Калифорнии, Сент-Луис (штат Миссури).

Компания выпускает широкий спектр гражданской и военной авиационной техники, являясь наряду с Airbus крупнейшим производителем самолётов в мире. Помимо этого, Boeing выпускает широкий спектр авиационно-космической техники военного назначения (в том числе вертолёты), ведёт широкомасштабные космические программы (например, космический корабль CST-100).

Заводы компании расположены в 67 странах мира. Компания поставляет свою продукцию в 145 стран мира. Boeing сотрудничает с более чем 5200 поставщиками в 100 странах.

В 2001 году образовано подразделение Boeing International, которое контролирует работу компании в 70 странах мира, кроме рынка США, где отвечает за разработку и выполнение глобальной стратегии развития компании. Оно определяет и оценивает конкурентные преимущества и возможности в стране пребывания по разработке интеллектуальных ресурсов и технологий, развитию партнёрских отношений и бизнеса.

3. Сравнительная характеристика выпуска Airbus и Boeing

Компании оперируют в основном в сегментах узкофюзеляжных и широкофюзеляжных ближне- и среднемагистральных самолетов.

Ниже представлена сравнительная характеристика выпуска определенных моделей самолетов по годам.

- ? B-737 и A320. Самолёты средней вместимости для авиалиний средней протяжённости, каждый тип имеет множество модификаций. В последние годы A320 продаются в больших объёмах, нежели продукция Boeing.

Таблица 5. Поставки самолетов AirbusA320 и Boeing 737 за 1988-2010гг

| 2010 | 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 | 2000 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| A320 | 401 | 402 | 386 | 367 | 339 | 289 | 233 | 232 | 236 | 257 | 241 |

| B-737 | 398 | 372 | 290 | 330 | 302 | 212 | 202 | 173 | 223 | 299 | 281 |

| 1999 | 1998 | 1997 | 1996 | 1995 | 1994 | 1993 | 1992 | 1991 | 1990 | 1989 | 1988 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| A320 | 222 | 168 | 127 | 72 | 56 | 64 | 71 | 111 | 119 | 58 | 58 | 16 |

| B-737 | 320 | 281 | 135 | 76 | 89 | 121 | 152 | 218 | 215 | 174 | 146 | 165 |

- B-747 и A380. Самолёты большой вместимости для авиалиний средней и большой протяжённости. Азиатские авиакомпании, традиционные пользователи 747-х, являются основными заказчиками А380. В настоящее время B-747 производятся в количестве не более 10 штук в год, новых заказов на пассажирские машины очень мало (из 99 заказанных с начала 2006 года B-747 только 27 — пассажирские). В то же время портфель заказов A380 с начала 2006 года увеличился на 60 пассажирских лайнеров.

- B-767 и A330. Самолёт Airbus оказался коммерчески более успешным в последние годы.

Таблица 6. Поставки самолетов Airbus A330 и Boeing 767 за 1994-2009 гг.

| 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 | 2000 | 1999 | 1998 | 1997 | 1996 | 1995 | 1994 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| A330 | 78 | 72 | 68 | 62 | 56 | 47 | 31 | 42 | 35 | 43 | 44 | 23 | 14 | 10 | 30 | 9 |

| B-767 | 13 | 9 | 12 | 12 | 10 | 9 | 24 | 35 | 40 | 44 | 44 | 47 | 42 | 43 | 37 | 41 |

- B-777 и A340. Оба самолёта появились одновременно, но за счёт большей топливной эффективности B-777 и ряда других факторов, американская компания продала вдвое больше машин, чем их европейские конкуренты.

Таблица 7. Поставки самолетов Airbus A340 и Boeing 777 за 1993-2009 г.

| 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 | 2000 | 1999 | 1998 | 1997 | 1996 | 1995 | 1994 | 1993 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| B-777 | 88 | 61 | 75 | 65 | 40 | 36 | 39 | 47 | 61 | 55 | 83 | 74 | 59 | 32 | 13 | 0 | 0 |

| A-340 | 8 | 13 | 11 | 24 | 24 | 28 | 33 | 16 | 22 | 19 | 20 | 24 | 33 | 28 | 19 | 25 | 22 |

Новых заказов на A340 крайне мало. Предполагается, что с B-777 будет конкурировать A350, однако разработка последнего пока очень далека от завершения.

Embraer (Empresa Brasileirade Aeronautica) – бразильская авиастроительная компания, один из лидеров мирового рынка пассажирских региональных самолётов. Штаб-квартира в городе Сан-Жозе-дус-Кампус, штат Сан-Паулу.

Основана в 1969 году как компания, контролируемая государством. В 1990-х годах столкнулась с серьёзным кризисом, после чего в 1994 году была полностью приватизирована (у государства осталась лишь «золотая акция», дающая возможность права вето в вопросах поставок военных самолётов).

Компания специализируется на региональных лайнерах и выпускает коммерческие, корпоративные, военные, сельскохозяйственные самолёты. Производственные мощности сконцентрированы в Бразилии.

К 2010 году компания делила третье-четвертое место с канадской Bombardier среди крупнейших поставщиков коммерческих авиалайнеров, уступая компаниям Boeing и Airbus. За 2009 год компания поставила коммерческим заказчикам более 240 самолётов.

Численность персонала — 17 тыс. человек (2005 год).

Embraer Jet – семейство двухмоторных узкофюзеляжных пассажирских самолётов средней дальности производства бразильской компании Embraer. Включает в себя 4 модификации: E-170, E-175, E-190 и E-195 . E-Jet впервые был представлен на авиасалоне в Ле Бурже в 1999 году. Серийное производство началось с 2002 года.

Таблица 8. Поставки самолетов Embraer E-jet 190, 195 в сумме за 2005-2010 гг, шт.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|

| 39 | 37 | 32 | 52 | 33 | 23 |

Bombardier Inc. (Бомбардьé), канадская машиностроительная компания. Штаб-квартира находится в Монреале, провинция Квебек.

Компания была основана в городе Валкурте (Квебек) в 1942 году под названием L´Auto-NeigeBombardierLimitée Жозеф-Арманом Бомбардье. Авиастроением компания занялась с середины 1980-х годов. В 2003 году компания продала своё подразделение Bombardier Recreational Products, занимавшееся производством снегоходов, вездеходов, гидроциклов, моторных лодок, сконцентрировавшись на железнодорожном и авиационном машиностроении.

Компания относится к крупнейшим мировым производителям бизнес-самолётов, самолётов регионального предназначения, а также железнодорожной техники и трамваев. Основные подразделения компании — крупнейший в мире производитель железнодорожной техники Bombardier Transportation и Bombardier Aerospace — третий в мире производитель гражданских самолётов после Boeing и Airbus. В 2008 году в Bombardier работало 59,8 тыс. человек.

Bombardier Canadair RegionalJet (CRJ) — семейство региональных пассажирских реактивных узкофюзеляжных самолётов. Первый полет самолет совершил 10 мая 1991 года. CRJ-100 стал первым самолётом современного уровня среди 50-местных машин. По скорости самолёт можно сравнивать и с более крупными машинами, в то время как его экономичность вполне соответствует классу. Семейство состоит из нескольких модификаций, отличающихся длиной фюзеляжа и дальностью полёта: CRJ100, CRJ 200, CRJ 700, CRJ 900.

Модель CRJ 900 рассчитана на перевозку 88 пассажиров. Первый полёт Bombardier CRJ 900 совершил 21 февраля 2001 года. Кроме стандартной, существует ещё несколько версий самолёта – удлинённая и для дальних перелётов.

Программа по созданию Bombardier CRJ 1000 была начата Bombardier Aerospace 19 февраля 2007 года. Совершивший первый полёт в сентябре 2008 г. 100-местный CRJ1000 является последней моделью семейства Canadian Regional Jet.

Таблица 9. Поставки самолетов Bombardier CRJ 900, 1000 за 2005-2010 гг., шт.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|

| 57 | 48 | 78 | 92 | 82 | 87 |

4. Прогнозы роста мирового рынка гражданских авиалайнеров

По прогнозам Airbus, в ближайшие 20 лет авиакомпании всего мира купят почти 25 тыс. новых магистральных самолетов на общую сумму 2,9 трлн. долларов. Из них около 10 тыс. потребуется для замены устаревающего парка, а еще 15 тыс. — для дальнейшего наращивания провозных мощностей. Причем наибольшим спросом будут пользоваться именно узкофюзеляжные авиалайнеры. Их будет продано около 18 тыс. на 1,27 трлн. долларов, что составит 70% от общего объема всех поставок в натуральном выражении. В результате к 2030 году глобальный парк авиакомпаний увеличится почти вдвое и превысит 30 тыс. самолетов. Высокий спрос на новые самолеты вызван растущими потребностями в замене лайнеров с низкой топливной эффективностью, а также динамичным развитием новых рынков и ростом пассажиропотока на существующих направлениях.

Согласно прогнозу Boeing, стоимость рынка новых гражданских самолетов в течение следующих 20 лет составит 3,6 трлн. долл. Рост рынка будет сопровождаться восстановлением мировой экономики после кризиса и увеличением спроса на новые и более эффективные самолеты. В соответствии с текущим обзором рынка 2011 г., к 2029 г., емкость рынка составит 30900 новых пассажирских и грузовых самолетов.

Таблица 10. Будущая рыночная стоимость (в ценах 2009 г.) и поставки самолетов по регионам к 2029 гг.

| Регион | Рыночная стоимость поставок в млрд. долл. | Поставки самолетов, шт. |

|---|---|---|

| Тихоокеанский Азиатский регион | 1 320 | 10 320 |

| Северная Америка | 700 | 7 200 |

| Европа | 800 | 7 190 |

| Ближний Восток | 390 | 2 340 |

| Латинская Америка | 210 | 2 180 |

| СНГ | 90 | 960 |

| Африка | 80 | 710 |

| Всего | 3 590 | 30 900 |

Из таблицы видно, что в долгосрочной перспективе, объем пассажирских перевозок будет увеличиваться на 5,3% в год под влиянием экономического роста в регионах с различной структурой спроса на самолеты. Наиболее быстрорастущим сегментом мирового рынка по-прежнему будут узкофюзеляжные самолеты, благодаря стремительному увеличению количества низкобюджетных авиакомпаний, развитию новых рынков, таких как Индия, Китай и Юго-Восточная Азия, и сохраняющейся нестабильности цен на топливо. Темпы роста сегмента узкофюзеляжных самолетов опережают широкофюзеляжный сегмент на протяжении последних десяти лет. Этот разрыв будет и дальше увеличиваться по мере вывода из парка авиакомпаний самолетов старого поколения.

Наиболее высокие показатели роста наблюдаются в Азиатско-Тихоокеанском регионе, в котором Китай выступает безоговорочным лидером.

На сегодняшний день, этот регион обеспечивает около 1/3 мирового объема воздушных перевозок. В результате роста этого рынка, к 2029 г. на долю Азиатско-Тихоокеанского региона будет приходиться почти 43% входящего, исходящего и внутреннего объема перевозок. Только одному Китаю за ближайшие 20 лет потребуется 4300 новых авиалайнеров.

Местные авиакомпании также будут наиболее активными покупателями широкофюзеляжных самолетов, генерируя около 40% общего спроса.

Еще одним динамично развивающимся рынком является Ближний Восток, который демонстрирует один из самых высоких показателей роста воздушных перевозок за последние годы. Ближневосточные авиакомпании достигли стремительного роста благодаря использованию преимуществ своего географического местоположения, демографии региона, приобретению современных самолетов и хорошо продуманным планам инвестиций и развития бизнеса. На Ближний Восток за период 2011-2029 гг. будет поставлено 2340 самолетов.

Более подробные данные о распределении поставок авиалайнеров разного типа по основным регионам предоставляет следующая таблица.

Таблица 11. Поставки самолетов по регионам в соответствии с размерами за 2011-2029 гг.

| Регион | Региональные (шт.) | С одним проходом (шт.) | С двумя проходами (шт.) | Большие (шт.) | Всего (шт.) |

|---|---|---|---|---|---|

| Тихоокеанско-Азиатский регион | 470 | 6 710 | 2 840 | 300 | 10 320 |

| Северная Америка | 800 | 5 180 | 1 180 | 40 | 7 200 |

| Европа | 310 | 5 380 | 1 340 | 160 | 7 190 |

| Ближний Восток | 70 | 1 100 | 1 000 | 170 | 2 340 |

| Латинская Америка | 20 | 1 800 | 350 | 10 | 2 180 |

| СНГ | 200 | 570 | 160 | 30 | 960 |

| Африка | 50 | 420 | 230 | 10 | 710 |

| Всего | 1 920 | 21 160 | 7 100 | 720 | 30 900 |

5. Обострение конкуренции и конец дуополии

Сейчас суммарный портфель твердых заказов Airbus и Boeing на узкофюзеляжные самолеты приближается к 3 тыс. штук, что составляет всего лишь 16% от прогнозного спроса на эти лайнеры на двадцатилетний период. Таким образом, на мировом рынке магистральных самолетов есть все предпосылки для появления как минимум еще одного крупного игрока, который при определенных обстоятельствах вполне может потеснить грандов мирового авиастроения. Дуополия медленно приближается к концу. Из всех авиастроительных компаний мира вызов «Большой Двойке» - Airbus и Boeing - первыми бросили канадцы. Еще пять лет назад Bombardier приняла решение начать разработку узкофюзеляжного самолета C-Series, рассчитанного на перевозку 110–130 пассажиров. Изначально реализации этого проекта мешала несговорчивость производителей авиадвигателей, которые, как утверждают некоторые эксперты, находясь под давлением Airbus и Boeing, не выказывали желания создавать новые модификации двигателей специально для нового самолета Bombardier. Свое решение они мотивировали узостью рынка сбыта. Но благодаря усилиям канадских властей и позиции компании Pratt&WhitneyCanada, а также изменившейся рыночной ситуации эта проблема, в конечном счете, была решена. Получив финансовую поддержку провинции Квебек, Pratt&Whitney все-таки разработала новое семейство двигателей Pure Power. Это именно те агрегаты, которые «Иркут» будет использовать на своем МС-21. Но в отличие от программы МС-21 проект C-Series уже прошел более половины пути. В середине прошлого года Bombardier представила рабочие чертежи тестового самолета SC100, а на заводе Saint-Laurent в Монреале был показан финальный проект обшивки левой части фюзеляжа самолета. Сейчас на этом предприятии уже полным ходом идет монтаж композитных панелей на хвостовую часть лайнера.

Новый самолет должен подняться в воздух уже в 2012 году, а первые поставки лайнера авиакомпаниям намечены на 2013-й. Но, несмотря на все пре¬имущества новых лайнеров, большим портфелем заказов на них Bombardier похвастаться пока не может: у канадцев всего 90 твердых контрактов на приобретение SC100 и еще столько же опционов. Главные заказчики этих самолетов — Lufthansa Group, ирландская лизинговая компания LCI и американская Republic Holdings. Но основные надежды Bombardier связывает с китайским рынком. По прогнозам канадской компании, в течение ближайших 20 лет он станет вторым по величине рынком для коммерческой авиации. Для достижения этой цели компания решила кооперироваться с китайскими авиапромышленными предприятиями.

У Китая есть свой проект создания магистрального узкофюзеляжного самолета — С919. И этот проект не что иное, как долгосрочный план Китая по разрушению дуополии Airbus и Boeing. Название модели и ее цифровой код для китайцев имеют огромное символическое значение. Первая цифра «9» может быть истолкована как «долгое время, которое необходимо затратить на преодоление сложного пути», а «19» обозначает, что первый китайский магистральный самолет будет способен перевозить 190 пассажиров. Помимо базовой версии корпорация Commercial Aircraft Corporationof China (COMAC) начала проектирование еще двух моделей — на 156 и 168 пассажиров.

В течение нескольких месяцев компания COMAC предполагает завершить общий технический проект самолета и выбрать поставщиков всех ключевых систем. Этот процесс активно идет последние полтора года.

COMAC планирует, что первый полет С919 должен состояться в 2014 году, а коммерческая эксплуатация лайнера начнется в 2016-м. В общей сложности китайцы в течение 20 лет намерены выпустить 2500 новых самолетов. Правда, оплаченных твердых заказов на С919 у COMAC пока нет. Но можно не сомневаться, что в ближайшее время они появятся.

Экспансия на рынок сразу трех новых производителей магистральных самолетов заставила Airbus и Boeing начать полномасштабную подготовку к отражению атаки. Компания Airbus приняла решение о старте программы ремоторизации авиалайнеров семейства А320, которые после оснащения новыми двигателями получат название NEO. Европейский концерн намерен вложить в этот проект около 1 млрд. евро. На новые самолеты предполагается устанавливать все те же двигатели семейства LEAP-X и PurePower. Более того, Airbus собирается оснастить свои модернизированные авиалайнеры новыми законцовками крыльев, которые дополнительно обеспечат снижение расхода топлива на 3–4%. Таким образом, суммарная экономия топлива составит около 18%. Конструкция планера А320 NEO на 95% схожа с эксплуатирующимися сейчас самолетами этого семейства. Европейскому концерну предстоит укрепить лишь крыло и пилоны. Ремоторизованные самолеты появятся на рынке уже в 2016 году и будут стоить всего лишь на 6 млн. долларов дороже своих предшественников. В общей сложности Airbus собирается продать около 4 тыс. А320 NEO. И не исключено, что этот план рано или поздно будет выполнен. За полтора месяца продаж Airbus заполучила уже трех крупных клиентов. Стартовым заказчиком А320 NEO стала авиакомпания Virgin America, подписавшая контракт на приобретение 30 лайнеров. А вскоре ее примеру последовали индийская IndiGo и малайзийская AirAsia, которые заключили предварительные соглашения о приобретении более 200 новых самолетов. Это привело к тому, что акции EADS (материнской компании Airbus) за день выросли в цене на 5%. Руководство компании уверено, что остаточная стоимость существующих моделей A320 сильно не пострадает, зато новоиспеченным конкурентам европейского концерна придется несладко.

Boeing посчитал запуск проекта NEO запоздалым ответом на свои самолеты семейства Next Generation, которые выпускаются уже более десяти лет. При этом Boeing в ближайшее время намерен создать новое семейство самолетов на замену существующим версиям Boeing 737 NG. Компания понимает ожидания Airbus от выпуска новой модели NEO, но не видит потребности в таких лайнерах, стратегия компании в соответствии с ожиданиями своих заказчиков нацелена на конструирование нового самолета.

Бразильская Embraer также рассматривает возможность создания нового магистрального самолета на 110–130 пассажиров. Компания ждет, пока Boeing примет окончательное решение о выпуске своего нового лайнера, и уже тогда будет думать, стоит ли им заниматься конкурирующим проектом.

***

Современная авиационная промышленность представляет собой глобальную сетевую структуру, включающую в себя тысячи специализированных поставщиков различных комплектующих изделий и производственных услуг, расположенных по всему миру, в т.ч. и в России.

Сегодняшнему состоянию рынка авиационной промышленности присущ этап стабилизации. Он характеризуется сложившимся зрелым рынком продукции соответствующей отрасли. Это означает, что рынок авиационной промышленности сегментирован:

- средне и дальнемагистральные широкофюзеляжные самолеты;

- средне и дальнемагистральные узкофюзеляжные самолеты;

- региональные самолеты;

- местные самолеты.

Важной особенностью состояния рынка гражданских авиалайнеров сегодня является непрерывное увеличение роли инноваций для достижения успеха: изменение ситуации во внешней среде требует пересмотра роли и места инноваций в деятельности компаний. Анализ тенденции развития мирового рынка в XX веке, выявил главную особенность: развитие рынка заключается в непрерывном увеличении изменчивости, нестабильности и непредсказуемости.

Основой стратегий развития ведущих мировых производителей гражданских воздушных судов является постоянное технологическое совершенствование их продукции и снижение эксплуатационных издержек предлагаемых моделей самолетов, включая расход топлива и затраты на ремонт и техническое обслуживание, а также развитие глубоких и долгосрочных отношений с авиакомпаниями путем оказания им всесторонней поддержки в эксплуатации, модернизации и обновлении парка самолетов. На современном этапе ассортимент продукции, выпускаемой компаниями Boeing и Airbus, а также Embraer и Bombardier, во многом аналогичен, если сравнивать их по таким характеристикам, как размер, дальность полета и стоимость воздушного судна.

Авиастроение подразумевает под собой конструирование и создание полноценного летательного транспорта и его комплектующих. Немногочисленная и очень дорогостоящая продукция в последующем используется как для гражданских, так и для военных целей.

Нет сомнений, что самым удобным для путешествий транспортом является самолет. О значимости летательных аппаратов в делах обороны страны и говорить не приходится. Все это возводит в приоритет отрасль авиастроения и выделяет в особую категорию крупнейшие авиастроительные компании мира.

Гиганты авиастроительной сферы

В авиастроительной индустрии сегодня используется практически вся машиностроительная продукция. Кроме того, несомненное применение в ней находят все инновационные научно-технические процессы. Логично предположить: если государство в состоянии расположить на своей территории такой производственный комплекс, это означает его финансовую состоятельность, возможность показать себя надежным деловым партнером.

Непосредственная аренда самолетов может стать интересной идеей для стартапа. Яркий пример такого бизнеса описан .

Постоянное развитие отрасли предполагает использование сверхновых информационных технологий (речь идет не только об изготовлении самолетов, но и составляющих частей для них). С экономической стороны это, конечно же, определенные и очень серьезные финансовые вложения. С другой стороны, в авиационной отрасли нуждается каждое государство. Эта постановка вопроса делает необходимой помощь таким предприятиям со стороны государства.

Ниже представлен список десяти самых больших авиастроительных компаний мира. В основу рейтинга Forbes легла рыночная стоимость предприятий, которая и «расставила» их по местам в топ-10.

| Место в общем списке Форбс | Наименование организации | Страна местонахождения | Рыночная стоимость за 2016 год, млрд долларов |

|

|---|---|---|---|---|

| Rolls-Royce Holdings | Великобритания | |||

| Великобритания | ||||

| Northrop Grumman | ||||

| General Dynamics | ||||

| Нидерланды | ||||

| The Boeing Company |

10-е место: начинаем с Rolls-Royce Holdings

Подразделение компании с громким именем специализируется на выпуске двигателей для гражданской авиации. Организация работает в сфере aircraft с 1904 года. За более чем столетнюю историю корпорация заслужила мировое признание и желание сотрудничать с ней иностранных заказчиков. В этом плане не отстает и Россия: именно Rolls-Royce предлагает поставлять свои двигатели для будущего российско-китайского авиалайнера дальнемагистрального назначения.

На предприятии трудится 54100 человек. Годовой доход за прошлый год составил 20,18 млрд долларов.

9-е место: французская компания Thales

20,6 млрд капитальной стоимости этой компании заслуженно обусловлены добросовестной работой, которая берет свое начало в 1918 году. Сегодня организация занята выпуском информационных систем аэрокосмического значения. Среди продукции компании - компоненты для военной авиации, электроника для истребителей.

Организация носит имя Фалеса Милетского, древнегреческого философа. Офисы находятся в более чем 50 странах мира, а общий штат всех работающих в ней сотрудников доходит до 68 000 человек. Выручка от продаж за 2016 год составил 16,5 млрд долларов.

8-е место: британская компания BAE Systems plc

BAE Systems — по сути дела, оборонная британская компания, продвигающая свою продукцию в аэрокосмической сфере. С иностранными заказчиками (в основном с США) работает через дочернюю организацию BAE Systems Inc. Непосредственно с аэрокосмической средой работает подразделение British Aerospace (BAe).

Организация активно лоббирует свои интересы и в бывших советских республиках. Например, с 2001 года ей принадлежит 49% национального казахстанского перевозчика Air Astana.

По последним данным, в работе организации занято 88200 человек по всему миру. Сама штаб-квартира находится в Лондоне. Теперь о финансовой составляющей: за 2016 год выручка корпорации составила 24 млрд долларов.

7-е место: французская корпорация Safran

Аэрокосмическое и авиационное оборудования являются одними из нескольких направлений этого французского промышленного конгломерата. В основном специализация идет на коммерческие и военные двигатели, а также восстановление и ремонт реактивных моделей двигателей. Есть и турбонаправление - турбовальные двигатели для вертолетов и турбины для ракет. Кроме того, изготавливаются и другие компоненты для самолетов и двигателей.

Всего на предприятии трудятся 57495 человек. Выручка за 2016 год составила 18,23 млрд долларов.

6-е место: Northrop Grumman Corporation (NOC)

Эта корпорация организована в 1994 году и объединила в себе «Northrop Corporation» и «Grumman Corporation». Авиация и космос - не единственные направления её деятельности. В качестве техники для этого компания выпускает военные истребители и даже дирижабли (Airlander 10).

Northrop Grumman Corporation получила доход за 2016 год в эквиваленте 24,51 млрд долларов. Всего в этой организации занято 67000 человек.

5-е место: Raytheon

Пятерка лучших начинается с американского производителя, который более 90% своих доходов получает именно с оборонных заказов. Продукция носит довольно специфичный характер - это радиоуправляемые ракеты и системы наведения, составляющие космических систем, технологии наведения.

Интересно переводится название Raytheon - «Божественный луч», что связано с первоначальным производством лучевых трубок с 1922 года. В предприятие, имеющее отношение к авиации, Raytheon переквалифицировалась уже во время Второй мировой войны. Проектом стала разработка защиты от нападений японских камикадзе, что и развернулось в крупномасштабное производство.

На сегодняшний день на предприятиях корпорации Raytheon трудятся 63 000 человек. Выручка за 2016 год составила 24,07 млрд долларов.

4-е место: американец General Dynamics

Один из гигантов по производству военного и аэрокосмического технического арсенала является пятой на планете по заключению контрактов, связанных с поставкой именно воздушных суден для оборонных нужд.

Организация является поставщиком мощнейших информационных систем, в число которых входят межконтинентальные ракеты, системы обработки спутниковых данных и тому подобная техника. Продолжительное время General Dynamics сотрудничала с NASA.

Кроме аэрокосмической продукции, компания занята еще в производстве морских и боевых систем. Ведущая роль здесь заключается и в разработке информационных технологий. Всего в организации трудится 98 800 сотрудников, которые обеспечили выручку в 31,35 млрд долларов за прошедший 2016 год.

3-е место: бронзовый голландец Airbus Group (бывшая EADS)

Организация сегодня больше известна под наименованием Airbus Group. Она является крупнейшей корпорацией в Европе, занятой в сфере аэрокосмоса, со штаб-квартирами не только в столице Голландии, но и Париже и Оттобрунне.

Компания относительно молодая, образована слиянием других крупных профильных организаций в 2000 году. Переименование EADS в Airbus Group произошло только в 2013 году. Вместе с этим руководство объявило о реконструктуризации, после которой предполагается три подразделения: Airbus займется направлением коммерческого самолетостроения, Airbus Helicopters будет специализироваться на производстве вертолетов, а Airbus Defence & Space станет площадкой для выпуска военной и космической техники.

Выручка компании за 2016 год составила 73,7 млрд долларов. На благо Airbus Group трудятся 133 000 человек.

2-е место: серебряный призер Lockheed Martin

Lockheed Martin Corporation является глобальной компанией, которая специализируется на оборонном и космическом сегменте рынка. Среди ярких примеров производства - истребители-бомбардировщики (5-е поколение F-35) и модели истребителей класса F-22.

Основным клиентом компании является родное американское правительство, которое приносит примерно 82% выручки. Остальную часть обеспечивают международные контракты (работа по программе продаж вооружения). Число коммерческих заказов - всего 1% выручки. Полный показатель прибыли компании за 2016 год составляет 79,9 млрд долларов.

Всего же в этой организации занято 97 000 человек. Штаб-квартира располагается в американском штате Мэрилэнд, в городе Бетесда.

1-е место: несомненный лидер Boeing

Штаб-квартира этого крупнейшего мирового производителя находится в Чикаго. Специализация - выпуск авиационной, военной и даже космической техники. Военным арсеналом занимается подразделение Boeing Integrated Defense Systems, а гражданское направление находится под крылом Boeing Commercial Airplanes.

Кроме этого, одна из самых больших авиастроительных компаний мира выпускает большой спектр техники военного назначения (в число которых входят и вертолеты) и участвует в широкомасштабных космических программах (примером является CST-100, космический корабль).

Капитализация компании составляет 108,9 млрд долларов, а выручка за прошедший год равна 94,6 млрд долларов. Сегодня в этой структуре занято 150 500 человек. Заводы работают в 67 странах мира, а поставка товара идет в 145 стран. И это еще не все цифры: партнерами организации являются более 5200 поставщиков из 100 стран.

Особенности авиастроительной отрасли

Изначально авиастроение формировалось как отрасль, носящая военный характер. О выпуске гражданских объектов стали задумываться позже. Это сделало авиастроительную сферу монетиризированной и придало определенные специфичные особенности:

- Производство военной продукции определяется военными заказами собственного государства и возможностями экспортных мировых поставок.

- Выпуск самолетов гражданского назначения целиком и полностью зависит от поступления национальных и мировых заказов. Естественно, эти показатели могут сильно колебаться в зависимости от спроса.

Производство авиалайнеров вполне может стать программой отечественного импортозамещения. Узнать более подробную информацию можно в этой статье .

Отдельного вопроса касается и сама стоимость продукции. Может удивить тот факт, что еще в середине 90-х годов ее оценивали в 4 раза меньше, чем автомобильную, т. е. всего в 250 млрд долларов. Все объясняется просто: самолеты нельзя назвать массовым товаром, это производство штучное. Ежегодный выпуск объектов гражданской авиации едва ли превышает объем в 1000 штук, у военной структуры цифры могут быть и того меньше, всего 600 штук в год.

Ситуацию немного спасает налаженное производство так называемых легких самолетов. Большой спрос на них обусловлен еще и доступной ценой — от 20 до 80 тыс. долларов. Чаще всего такая продукция используется для учебных, спортивных или деловых целей.

Большое значение имеет еще и высокая наукоемкость всего процесса. Обычно на разработку любого самолета (как военного, так и гражданского значения) может уходить от 5 до 10 лет. Высокие цены на конструирование и создание авиаобъектов настолько велики, что подобную деятельность могут позволить себе немногие фирмы мира:

Положение на российском рынке

Лидером отечественного авиастроения является Объединенная авиастроительная корпорация (ОАК). Она была создана в 2006 году и объединила в себе все ранее существовавшие авиаконструкторные организации страны.

Выручка корпорации составляет 295 млрд рублей. За время работы было поставлено более 200 самолетов. Особый акцент в последние годы идет на развитие ближнемагистральной линии Sukhoi Superjet 100 (SSJ100). Только за 2016 год состоялось 34 поставки этой модели воздушного судна. На сегодняшний день эксплуатируется более 50 подобных машин, а 13 из них используются за пределами России.

Авиастроение в России вполне можно рассматривать, как объект венчурного бизнеса. Подробнее об этом понятии читайте .

Еще одно перспективное направление ОАК — это среднемагистральные авиалайнеры нового поколения марки МС21, первые летные испытания которых состоялись в прошлом году. Спрос на них есть: уже сразу после испытаний поступило 175 заказов и заявок на изготовление такой техники. В планах ОАК выпускать 72 таких авиалайнера в год.

Уважаемые коллеги!

От имени Объединенной авиастроительной корпорации мы представляем прогноз развития гражданского коммерческого сегмента на долгосрочную перспективу. Для нас событие важное, поскольку ожидания рынка, вектор направления и развитие авиакомпаний, являются для нас тем посылом, который мы пытаемся учесть при создании линейки самолетов.

ОАК в текущий период времени проходит период становления и укрепления на рынке. Вы знаете, что в нашей продуктовой линейке появились самолеты практически во всех сегментах от 30 мест. Мы понимаем, для того, чтобы занять достойную нишу на рынке гражданской авиации, крайне необходимо и нужно быть конкурентоспособными не только внутри Российской Федерации, но и на внешнем рынке.

Требования авиакомпаний, их ожидания мы стараемся учесть не только во внешнем облике самолетов, но в их технических характеристиках. Общий объем рынка до 2035 года оценивается примерно в 6 трлн долларов, 42 000 самолетов размерность от 30 мест. И как я сказал, практически во всех направлениях у ОАК на сегодняшний день в разной степени готовности есть проекты.

Прежде всего, это Sukhoi SuperJet 100. Сейчас поставлено порядка 100 самолетов, которые эксплуатируется в России, Европе, Латинской Америке, Юго-восточной Азии. Вчера ГТЛК по программе Sukhoi SuperJet 100 . Для нас это крайне важное событие, поскольку она планирует возродить региональные перевозки на юге России с базированием в аэропорту Ростова. Также мы сегодня подпишем на увеличение парка самолетов на период 2020-2021 годы в дополнение к тем, которые «Азимут» получит по контракту в 2017-2018 году - это 8 самолетов.

В сегменте узкофюзеляжных самолетов, где самый конкурентный рынок, вы знаете, что у нас есть проект МС-21. Самолет в мае текущего года совершил первый вылет, сейчас проходит летные и сертификационные испытания. Первые поставки будут в 2019 году, по нашим ожиданиям это достойный конкурент, который займет достойное место в парке узкофюзеляжных самолетов. Из больших самолетов у нас проект с COMAC - это ШФДМС. Мы зарегистрировали совместное предприятие. Идет активная работа с китайскими партнерами, согласован технический облик этого самолета, его характеристики и семейство самолетов ШФДМС (широкофюзеляжный дальнемагистральный самолет). Зарегистрировано совместное предприятие, идет активная работа с китайскими партнерами, согласовывается технический облик самолета, характеристики, семейство и мы сейчас находимся на стадии начала эскизного проектирования.

В сегменте региональных самолетов - турбовинтовой Ил-114. В том году, как вы знаете, было принято решение о запуске программы Ил-114-300. Первый вылет самолета ожидается в 2018 году, поставки в 2021 году. В рамках МАКСа будет вторая конференция с эксплуатантами, надеюсь, что самолет будет отвечать в полном объеме ожиданиям региональных компаний и мы постараемся учесть их требования.

Вот все, что я хотел сказать. Передаю слово Тамаре Какушадзе, вице-президенту по маркетингу «Гражданских самолетов Сухого».

Спасибо за внимание!

Добрый день, уважаемые коллеги!

Буквально через час свой . Нам не страшно, даже интересно, если вы сможете сравнить нашу оценку с их оценкой. Это некий профессиональный опыт для нашей команды маркетологов, которые представляют прогноз ОАК.

Этот год для ОАК является юбилейным. Мы существуем уже 10 лет. Считаем, что добились достаточно серьезных успехов. Начиная с того, что мы сохранили и развили компетенции по созданию гражданских пассажирских самолетов. У нас в эксплуатации находится более 100 самолетов SSJ 100. МС-21 имеет на сегодняшний момент, находясь еще на этапе сертификационных испытаний, более 175 твердых заказов.

Также, как сказал господин Масалов, в этом году мы подписали соглашение и открыли совместное предприятие с китайской самолетостроительной корпорации COMAC на территории Китая для полномасштабного запуска программы создания широкофюзеляжного семейства.

За эти 10 лет мы действительно активно совершенствовали и разрабатывали базу и инструменты формирования качественного, достаточно детального и квалифицированного обзора рынка, его прогноза на долгосрочную перспективу именно для того, чтобы наши стратегические задачи, которые ставятся в рамках продуктовой линейки, соответствовали тем требованиям рынка, которые мы ожидаем в перспективе.

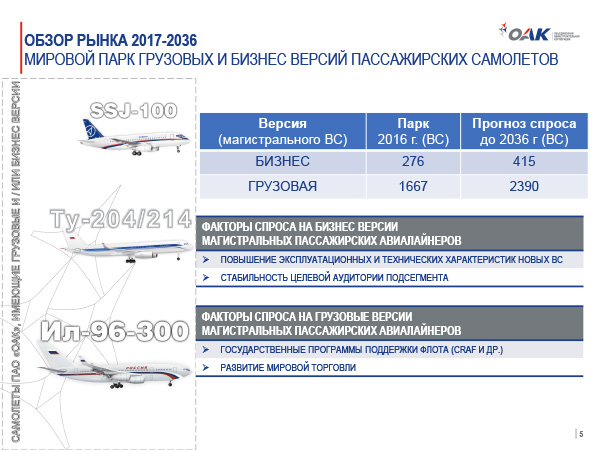

Начну с обзора по рынку России. По объему рынка перевозок на сегодняшний день мы занимаем 7 место в мире. Мы считаем, что к 2036году пассажирооборот российских авиакомпаний вырастет практически в 2,5 раза и достигнет почти 500 млрд пассажирокилометров. При этом совокупно среднегодовой темп роста мы оцениваем в 4,1%, что является чуть ниже среднемировых показателей. За следующие 20 лет по нашему прогнозу российские авиакомпании получат, опираясь на свою потребность, порядка 1 170 новых самолетов.

Имеющиеся твердые заказы, которые размещают сейчас авиакомпании по разным продуктам в разных категориях, покрывают порядка 47% от ожидаемого будущего спроса. Стоит отметить, что в наибольшей степени покрытие этого спроса наблюдается в группах узкофюзеляжных самолетов, размерностью выше 120 кресел. Это где-то 57%. Среди этого заказа серьезную долю занимают заказы на самолет МС-21-300.

Также мы прогнозируем высокий спрос в сегменте самолетов вместимостью 60-120 кресел, где-то порядка 15% от общей потребности, что выше среднемирового уровня. Это, в первую очередь, связано с тем, что в настоящее время ведется активная работа, в том числе при поддержке государства, по разработке эффективных методов стимулирования продаж, в том числе и представление эффективного операционного лизинга. Мы работаем активно с компанией ГТЛК для того, чтобы предложения, которые мы формируем, были интересны и привлекательны для авиакомпаний.

Страны СНГ. Мы продолжаем квалифицировать определенные страны региона именно в таком формате, потому что, по нашей оценке, общая проблематика социально-экономического развития, тесные экономические, культурные, межличностные связи между нашими странами определяют как раз схожие тенденции. Собственно, взаимная зависимость, в том числе влияющая на развитие именно рынка пассажирских перевозок. По нашей оценке, объем пассажирский авиаперевозок до 2036 года в странах СНГ увеличится в 2,5 раза. При этом в общемировом пассажирообороте, пассажирские перевозки стран региона СНГ составляют менее 1%.

Мы считаем что, с учетом темпов развития, с учетом стабилизации показателей миграции населения, среднегодовой темп роста пассажирских перевозок в целом по региону за 20 лет составит порядка 4,6%. Спрос на новые пассажирские самолеты в этом регионе примерно оценивается в 260 новых самолетов. Имеющиеся заказы, которые размещены в настоящее время, покрывают порядка 18% предполагаемого спроса. Но стоит отметить, что в странах данного региона наиболее активными являются покупателями вторичного рынка, на нем приобретают больше половины своего общего спроса. Это учитывалось в нашем прогнозе, поэтому, может быть на первый взгляд, вам кажется скромной, но мы видим такие прогнозные показатели именно на новую технику.

Китай. Следующим наиболее интересным для нас является рынок Китая. В течение прогнозного периода Китай, по нашей оценке и по оценке глобальных институтов, будет демонстрировать наиболее высокую динамику развития, в том числе и динамику развития пассажирских перевозок. Это обеспечит перемещение Китая с 4-й позиции, из рассматриваемых нами регионов, на 3-ю позицию, уступая при этом лишь странам в совокупности Азиатско-Тихоокеанского региона и Европе, и опережая уже через 20 лет показатели Северной Америки и все остальные регионы вместе взятые.

Мы ожидаем увеличения пассажирооборота в Китае в следующие 20 лет более чем в 3,3 раза. По совокупным среднегодовым темпам роста мы видим, что рынок Китая может составить более 6%, что приведет к той оценке, которую мы демонстрируем. За 20 лет рынок Китая потребует более 7 000 самолетов. Это эквивалентно 1 трлн долларов США, если оценивать этот спрос по каталожным ценам. Если говорить о том портфеле заказов, который уже есть у китайских авиакомпаний, то он покрывает только 19% будущего спроса на этом рынке. И здесь есть за что побороться. Мы оцениваем, что наибольший спрос ожидается в сегменте узкофюзеляжных самолетов вместимостью более 120 кресел. В настоящий момент он покрыт заказами на 17%, это в большей степени Boeing и Airbus, а также заказы на национальный китайский проект C919. Мы считаем, что, базируясь на наших текущих связях и на наше потенциальное развитие вместе с Китаем, мы можем претендовать на существенную долю на этом рынке для самолета МС-21.

Азиатско-Тихоокеанский регион. Если говорить о регионе АТР в целом, но без Китая, можно отметить, что, несмотря на относительно небольшое превышение темпов роста пассажирооборота над среднемировыми показателями, АТР в прогнозной перспективе выйдет на практически лидирующие позиции на рынке мирового пассажирооборота. В первую очередь это: Индия, Малайзия, Индонезия. Эти страны дают основные драйверы для будущего развития, делают регион АТР для всех производителей наиболее интересным рынком, который может трансформировать в будущем структуру мирового парка.

Относительно мирового пассажирооборота, по нашим оценкам АТР к 2036 году займет практически 20% мирового пассажирооборота. По оценке ОАК, общий спрос на новые пассажирские самолеты составит на этом рынке более 8 600 единиц. При этом акцент будет делаться на самолеты большей вместимости. Хотя если говорить о структуре заказов, на сегодняшний момент, если опираться на наш прогноз, текущий портфель заказов покрывает уже 43% ожидаемого спроса. Одной такой существенно отличительной чертой этого рынка нужно считать, что спрос на широкофюзеляжные самолеты в этом регионе будет выделяться и в общих показателях мирового спроса, по нашей оценке, он составил порядка 23%, что чуть больше среднемировых показателей.

Перейдем к рынку Европы. Европейский рынок на прогнозный период по пассажирским перевозкам сохранит лидирующие позиции в мировом рейтинге, но достаточно серьезную конкуренцию будет испытывать со стороны динамично развивающихся экономик. В первую очередь это будет касаться дальнемагистральных перевозок и широкофюзеляжного флота. При этом пассажирооборот увеличится практически в 2 раза. Совокупный среднегодовой темп роста составит 3,5%. Это ниже показателей среднемировых, но это говорит о том, что на рынке Европы уже наступило достаточно серьезное насыщение по спросу. Его текущий парк значителен, чтобы обеспечить большие объемы перевозок. При этом, доля Европы в мировом парке пассажирооборота несколько сократится с 23% в 2016 году, к 2036 году она составит порядка 19%.

Ожидается, что в ближайшие 20 лет европейские авиакомпании могут приобрести более 8 600 самолетов. Этот прогноз учитывает ту особенность, что европейский регион является лидирующим в рейтинге доноров вторичного рынка. Он ускоренными темпами обновляет свой парк, перенося возрастные самолеты на другие регионы. Если говорить о текущем портфеле заказов, можно отметить, что ни в одном из сегментов по вместимости, текущий портфель заказов не покрывает спрос более, чем на 30%. Естественно, в этом же регионе даже визуально понятно, наблюдается высокая доля развития узкофюзеляжных парков. Самая крупная доля - это именно узкофюзеляжные самолеты вместимостью более 140 кресел.

Латинская Америка. По нашим оценкам в прогнозный период, темпы роста пассажирооборота Латинской Америки будут существенно выше мирового, но изначально скромные показатели совокупного ВВП в этом регионе будут скорее приводить к сохранению серьезной дистанции в общем объеме пассажироперевозок относительно регионнов-лидеров по пассажирообороту.

При этом, отталкиваясь от небольшой на сегодняшний день базы, мы ожидаем трехкратный рост пассажирских перевозок при совокупном среднегодовом темпе роста объемов пассажирских авиаперевозок порядка 5,7%. Но его доля на мировом рынке пассажирских перевозок не превысит за 20 лет 6,5%. Суммарный спрос на новые пассажирские самолеты оценивается в 3 400 самолетов. Из объявленных твердых заказов на новые самолеты покрывается только 29% того нашего прогнозируемого спроса. Рекордно большая доля поставок ожидается нами в сегменте узкофюзеляжных самолетов вместимостью 120 и более кресел.

Ближний Восток. Тоже интересный рынок для ОАК. Наряду с Китаем и Латинской Америкой по темпам роста пассажирооборота он будет существенно опережать другие регионы мира, но он небольшой по численности населения и обладает небольшим в глобальном масштабе совокупным ВВП, что не позволит сократить дистанцию между лидерами и данным регионом.

Мы ожидаем, что к 2036 году пассажирооборот вырастет практически в 3,2 раза, при совокупном среднегодовом темпе роста пассажирских перевозок примерно в 6%. Доля региона в общем объеме пассажирских перевозок вырастет с 9,5% в 2016 году до 12%. Это большой скачок. Стоит отметить, что больше половины поставок новых самолетов нами видится в широкофюзеляжном сегменте. За счет этого доля в большей степени и будет возрастать. При этом 2/3 из этих поставок ожидается в сегменте группе широкофюзеляжных самолетов, вместимость которых выше 320 кресел. Можно сказать, что авиакомпании региона обеспечат до 60% от общего мирового спроса на эти сверхбольшие самолеты.

Северная Америка. Рынок авиаперевозок стран региона будет развиваться, следовать общим мировым тенденциям, но, с учетом перераспределения активности глобальной экономики, он будет постепенно утрачивать свои позиции. На рубеже 2036 года этот рынок уступит пальму первенства перевозок не только Европе, но и пропустит вперед Китай и АТР. При этом объем пассажирских авиаперевозок, по нашим ожиданиям, вырастет почти в 2 раза, при среднегодовом темпе роста пассажирооборота в 2,7 раза.

Низкий показатель, практически как в Европе, но это из-за того, что высоконасыщенный рынок, изначально большая текущая структура парка, достаточно высокий показатель насыщения рынка уже сейчас. Что важно, по нашей оценке, доля рынка Северной Америки в общем мировом балансе уменьшится с 24% до 17%, уступая свои позиции развивающимся рынкам. Характерная особенность региона - высокая доля в ожидаемом спросе на реактивные региональные самолеты от 60 до 90 кресел. Это порядка 19% от общего количества новых самолетов в регионе. В то время по общим среднемировым показателям на этот сегмент приходится не более 6%.

Африка. Отметим перспективы рынка пассажирских перевозок в Африке. По оценке ОАК, они будут определяться в первую очередь более, чем 50% увеличением численности населения в течение ближайших 20 лет. В сочетании с достаточно скромными показателями по экономическому развитию региона. Регион в целом сильно фрагментирован. Центральная и Северная Африка сильно отличаются друг от друга по показателям перевозок, по своей структуре формирования маршрутных сетей. Это вносит определенные коррективы, которые мы учитывали в нашем прогнозе. В итоге мы даем на рынок Африки к 2036 году ожидание, что объем пассажирских перевозок вырастет в 2,5 раза, при совокупном ежегодном темпе пассажирских авиаперевозок на уровне общемировых показателей в 4,5-4,6%. Доля на мировом рынке пассажирооборота практически не изменится, на 2016 год - это 2,1%, на 2036 год - 2,2%. Африканские авиакомпании, за счет покупок на вторичном рынке самолетов, удовлетворят порядка 41% от общей потребности пассажирских самолетов.

Это обстоятельство в значительной мере определило величину спроса на новые пассажирские самолеты, который представлен достаточно скромно. Там меньше 1 00 самолетов на 20 лет. В данной ситуации, вопреки сложившейся текущей структуре парка, мы видим, что самым доходным в этом регионе обещает стать рынок широкофюзеляжных самолетов. Скажем так, не по количеству кресел, а по количеству того дохода, который придет для производителей с продажи этой авиатехники. Спрос только на широкофюзеляжные самолеты нами оценивается за 20 лет более чем 200 единиц.

В целом, если говорить о структуре рынка и спроса, который мы прогнозируем на 20-летний период, можно отметить, что мировой парк вырастет практически вдвое и достигнет 47 000 самолетов. При этом он существенно обновится, в большей степени за счет того, что часть придется на потребность в обновлении текущего парка выбывающих судов, часть на потребность, связанную с развитием самих авиаперевозок.

В текущие прогнозируемые 20 лет мы оцениваем, что в целом по совокупности по всем рынкам, новых пассажирских самолетов потребуется порядка 42 000. Стоит отметить, что на этот спрос влияет множество факторов, как спрос чисто в мировой экономике, так и увеличение численности населения Земли. По оценкам национальных и международных организаций, население в следующие 20 лет вырастет более, чем на 1,3 млрд человек, что составит в приросте порядка 20%. Показатели мирового ВВП вырастут более, чем на 50 трлн долларов.

На удвоение пассажирского парка самолетов будут влиять изменения и модернизация действующей инфраструктуры, предложения на рынке все больше самолетов с новыми показателями эффективности, которые приведут к снижению себестоимости перевозок и повышению мобильности населения.

Во многих регионах мы ожидаем государственную поддержку в адрес авиакомпаний. Есть много национальных программ, которые стимулируют развитие и модернизацию наземной инфраструктуры, развитие парков авиакомпаний. Стоит отметить, что самое грандиозное увеличение (больше, чем 140%) мы видим в сегменте больших узкофюзеляжных самолетов. Это как раз класс, куда попадает предложение по МС-21.

Мы оцениваем, что практически вдвое вырастет и парк узкофюзеляжых самолетов вместимостью менее 120 кресел. В рамках реализации широкофюзеляжного проекта мы видим, что более чем на 70% произойдет увеличение парка широкофюзеляжных самолетов вместимостью до 300 кресел.

Спасибо за внимание.

Трансформация экономики сопровождается переходом от транснациональной интеграции в трансконтинентальной интеграции, что проявляется для мирового рынка авиастроения в возникновении предпосылок для исчезновения таких понятий, как "американская/европейская/российская авиационная промышленность": мощности авиаиндустрии Восточной Европы используются в производстве американской авиатехники; китайский авиастроитель AVIC сотрудничает с европейским концерном Airbus и американской корпорацией General Electric и т.д. Любая попытка замкнуться в рамках национального масштаба сегодня не имеет перспектив. Это обуславливает первоочередную значимость влияния факторов общемирового масштаба на развитие отдельной компании. Поэтому современный мировой рынок гражданского авиастроения, с одной стороны, отражает основные глобальные экономические тренды сегодняшнего дня, однако с другой - имеет собственную специфику развития.

Тенденции развития мирового авиастроения параллельно освещаются в исследованиях авиастроительных корпораций, имеющих собственные исследовательские центры, и в исследованиях, проводимых учеными в рамках их деятельности в научных учреждениях. Среди основных исследований, которые составляют основу стратегий авиастроительных корпораций, можно выделить "Global Market Forecast" от Airbus, "Current Market Outlook 20122031" от Boeing, "Market Forecast" от Bombardier, Worldwide Market Forecast 2014-2033 от Japan Aircraft Development Corporation и некоторые другие. Международная организация гражданской авиации (ИКАО) также регулярно публикует результаты собственных исследований (например, "Airplane Outlook" ). Частично основываясь на подобных прогнозах освещаются перспективы авиастроения в научных исследованиях Дж. Венсвіна и А. Уэлса .С. Соколова , М.В. Бойковой, С.Д. Гаврилова и НА. Гавриличєва .А. Хатыпова и Т.Т. Халилова , Т. Боетша, Т. Вігера и А. Вітмера , Ю. Приходько и др. авторов.

Прежде всего, в имеющихся исследованиях отмечается трансформация рыночной структуры авиастроения и соответственно анализируются стратегии ведущих рыночных агентов. Однако при этом выделяются отдельные черты, характеризующие изменения в авиастроении, а имеющиеся прогнозы развития рынка авиастроения строятся преимущественно на основе прогнозирования спроса на авиатехнику и исследование факторов, на него влияющих, и не учитывают общее направление общественно-экономического развития в целом. То есть можно говорить об отсутствии комплексного подхода при анализе современного состояния и изменений в отрасли, что существенно снижает надежность и полноту прогнозов. Учитывая это, возникает потребность в систематизации отдельных проявлений и формирования целостного взгляда на изменения на мировом рынке авиастроения. При этом формирование целостного взгляда на изменения на мировом рынке авиастроения, с нашей точки зрения, предусматривает (рис.3.4):

во-первых, анализ структуры мирового рынка авиастроения, определение критериев сегментирования и основных рыночных агентов, обобщение основных тенденций;

во-вторых, анализ внешних факторов, влияющих на развитие авиастроения в разрезе количественно-качественных параметров;

в-третьих, анализ поведения рыночных субъектов, определения способов организации бизнеса, присущие лидерам рынка.

Рис.3.4. в Задачи исследования изменений на мировом рынке авиастроения

Сегменты и структура рынка авиастроения

Современная структура рынка авиастроения имеет матричный характер: одновременно происходит распределение, с одной стороны, на два сектора - производство конечной продукции и обслуживания потребителя (запчасти, комплектующие, услуги), с другой стороны, каждый из указанных секторов делится на секторы продукции гражданского и военного назначения (рис.3.5).

На рынке военного авиастроения можно выделить несколько компаний: Boeing - примерно 22% в мировом военном авиастроении в 2011 г., Lockheed Martin - 21%, Northrop Grumman - 11% (совокупная доля компаний США в мировом военном авиастроении составляет 54%), Eurofighter - около 11%, EADS - 10%, Dassault - 4% (совокупная доля компаний Европейского Союза в мировом военном авиастроении составляет 25%), доля компаний России - 20,6% . При этом наблюдается создание общего англосаксонского трансатлантического оборонного рынка с мощной диффузией военно-промышленных комплексов стран, а на территории Европейского Союза - формирование единого оборонного рынка в пределах стран, входящих в него .

Рис.3.5. в

Среди специфических тенденций развития рынка военной авиатехники можно отметить следующее:

В странах, что развиваются, вместо покупки новой военной авиатехники происходит повышение спроса на модернизацию имеющегося вооружения с предоставлением соответствующего эксплуатационного сопровождения;

Экономически развитые страны избавляются от технически устаревшей авиатехники, стимулируя ее продажу передачей прав на лицензионное производство, помощи в налаживании сервисной инфраструктуры;

Формирование спроса на военную авиатехнику зависит от политико-экономического климата на планете и стратегических взаимоотношений между странами .

самым большим препятствием анализа рынка военного авиастроения является политическая ангажированность, которая проявляется в секретности или отсутствия достоверной информации о характеристиках новейшей техники и заключены договоры. Учитывая указанные факторы, соотношение рынка гражданской и военной авиатехники (общая доля военного авиастроения составляет около 40% продукции мирового авиапрома, а в финальной продукции - около 20% ), а также тенденцию заимствования технологий гражданского и военного авиастроения, мы концентрируем внимание на исследовании рынка гражданского авиастроения в мире.

В то же время в гражданском авиастроении выпуск финальной продукции распределяется между самолетами и вертолетами как 88-90%/12-10% в пользу самолетов . Поэтому анализ тенденций на рынке авиастроения мы сосредоточим на примере рынка гражданского авиастроения и проведем его за этапами, изображенными на рис.3.6.

Рис.3.6. в

Для того чтобы охарактеризовать мировой рынок гражданского авиастроения, учитывая значительную дифференциацию авиационной техники, необходимо рассмотреть критерии его сегментирование.

Чаще всего рынок гражданского авиастроения в зависимости от типа фюзеляжа и дальности полета делится на следующие сегменты: рынок средне и дальне-магистральных широкофюзеляжных самолетов, рынок средне - и дальнемагистральных узкофюзеляжных самолетов, рынок региональных и рынок местных самолетов (Приложение Б).

Такой тип сегментации рынка является достаточно условным и может в разных исследованиях видоизменяться - дополнительно выделяются более мелкие сегменты или применяется более укрупненный подол.

Также для сегментации авиарынка применяются три критерия: тип силовой установки самолета (турбовинтовые, реактивные), целевое назначение самолета (пассажирские, транспортные) и пассажиро - или грузовместимость. Поэтому с целью формирования более целостной картины рынка авиастроения в дальнейшем для анализа рынка нами будут использоваться смешанная сегментация, представлена в приложении Г.

Развитие сегментов рынка гражданской авиатехники связан с дальностью перевозок, поэтому охарактеризуем распределение мирового пассажиропотока по типу самолетов и дальностью полетов (см.рис.3.7). Основные пассажирские перевозки приходятся на узкофюзеляжные самолеты, которые работают на маршрутах от 500 до 4500 км, достигая на линиях от 1000 до 3500 км показателя ASK (Available Seat Kilometers - пассажиро-место-километр) в размере от 300 до 750 млн пассажироместо-километры. Турбовинтовые самолеты в основном работают на линиях до 1500 км, такая же протяженность является основной и для региональных самолетов - на линиях до 1500 км пассажиропоток составляет более 100 млн пассажироместо-километр. Пассажирские перевозки на линиях от 4000 км и более осуществляются в основном широкофюзеляжными самолетами. Необходимо отметить, что на маршруты до 4500 км приходится около 65% пассажирских перевозок.

Рис.3.7. в

В разрезе пассажировместимости при дальности перевозок до 1000 км наиболее распространенными являются авиалайнеры вместимостью 120-169 мест, от 1001 до 2000 км - 120-169 и 170-229 мест, от 2001 до 4500 км - 120169, 170-229, 230-309 и 310-399 мест, более 4500 км - 230-309, 310-399, 400-499 и 500-800 мест (рис.3.8).

Рис.3.8. в (построено по данным)

Структуру парка реактивных пассажирских самолетов в 2013 году представлен на рис.3.9-10, из которых видно, что наибольший удельный вес в составе самолетов составляют со значительным преобладанием самолеты вместимостью 120-169 мест (51,22%), на втором месте - самолеты вместимостью 60-99 мест (19,39%).

Анализ динамики парка турбовинтовых пассажирских самолетов в мире за 2000-2013 гг. (рис.3.11) демонстрирует общее сокращение эксплуатации турбовинтовых пассажирских самолетов, которое в наибольшей степени касается сегмента самолетов вместимостью 15-39 мест (почти на 30% в 2013 г. по отношению к 2000 г.) и немного компенсируется ростом сегмента самолетов вместимостью свыше 60 мест (почти на 12% в 2013 г. по отношению к 2000 г.).

Рис.3.9. в (построено по данным)

Рис.3.10. в (построено по данным)

Рис.3.11. в (построено по данным)

Это объясняется появлением во второй половине 1990-х-начале 2000 гг. реактивных самолетов вместимостью менее 50 мест, которые являются более экономичными по сравнению с соответствующими турбовинтовыми самолетами. В результате структура рынка турбовинтовых пассажирских самолетов в 2013 г. (см. рис.3.12) состоит из трех сегментов: самолеты вместимостью 15-39 мест -51,66% (68,62% в 2000 г.), 40-59 мест - 22,56% (23,9 в 2000 г.), более 60 мест - 25,79% (7,49% в 2000 г.).

Рис.3.12. в (построено по данным)

Проанализируем распространение типов авиалайнеров в региональном разрезе (рис.3.13 и рис.3.14).

Рис.3.13. в (построено по данным)

Как видно из рис.3.13 и данных приложения Д, региональные реактивные самолеты наиболее распространены в Северной Америке (53,62% от общего количества региональных реактивных самолетов) и Европе (16,91%). Узко-фюзеляжні реактивные самолеты пользуются наибольшим спросом в Азиатско-Тихоокеанском регионе (29,11% от общего количества узкофюзеляжных реактивных самолетов), Северной Америке (28,3%), Европе (22,8%). Широкофюзеляжные реактивные самолеты больше применяются для перевозок в Азиатско-Тихоокеанском регионе (37,18% от общего числа широкофюзеляжных реактивных самолетов), Европе (20,99%), Северной Америке (16,66%).

Турбовинтовые пассажирские самолеты (данные рис.3.14 и приложении Е) в целом больше всего эксплуатируются в Азиатско-Тихоокеанском регионе (25,44% от общего количества турбовинтовых самолетов). При этом на рынке местных перевозок лидируют Северная Америка (30,68% от общего количества турбовинтовых самолетов вместимостью 15-39 мест) и Азиатско-Тихоокеанский регион (22,61%), на региональном рынке в сегменте самолетов вместимостью 40-59 мест Азиатско-Тихоокеанский регион (23,92% от общего количества турбовинтовых самолетов вместимостью 40-59 мест) и страны СНГ (22,15%) , в сегменте самолетов вместимостью свыше 60 мест - Азиатско-Тихоокеанский регион (32,45% от общего количества турбовинтовых самолетов вместимостью свыше 60 мест), Европа (26,8%) и Северная Америка (16,61%). Для объяснения такого распространения реактивных и турбовинтовых пассажирских самолетов необходим анализ экономической и иной специфики регионов мира.

Рис.3.14. в (построено по данным)

Проанализируем тенденции развития рынка реактивных грузовых самолетов (рис.3.15).

За период с 2000 по 2013 годы общее количество реактивных грузовых самолетов уменьшилась на 4,5% и изменилась структура этого рынка. Так, в 2000 г. 39,67% общего количества составляли узкофюзеляжные грузовые самолеты и 40,01% средние широкофюзеляжные грузовые самолеты. После резкого увеличения использования узкофюзеляжных грузовых самолетов в 2005 г. до 50,28% общего количества на 2013 г. установилась пропорциональная структура рынка (примерно по 33% каждый сегмент).

Рис.3.15. в (построено по данным )

Кроме экономических факторов, определяющих использование грузовых самолетов, необходимо учитывать имеющуюся практику конвертации пассажирских самолетов в грузовые. Так, около 50% действующих на сегодня в мире грузовых самолетов были в свое время переделаны в грузовые . Конвертация пассажирских самолетов начинается после 10 лет их эксплуатации, поскольку пик использования пассажирских самолетов имеет 15 лет. После переоборудования до момента утилизации грузовые самолеты, прошедшие конвертацию, функционируют около 25 лет. С 2003 г. наблюдается тенденция сокращения практики конвертации (рис.3.16).

Рис.3.16. в (построено по данным )

В региональном разрезе анализ эксплуатации грузовых самолетов в 2012 г. (рис.3.17) показывает, что наибольшая доля использования грузовых самолетов приходится на три региона: Азиатско-Тихоокеанский регион (29%), Европу (26%) и Северную Америку (25%).

Рис.3.17. в (построено по данным )

Сравним в региональном разрезе движение грузовых и пассажирских перевозок. Как видно из рис.3.18, эксплуатация грузовых и пассажирских самолетов по регионам мира имеет подобное распределение, что позволяет нам предположить влияние одних и тех же факторов на эти рынки.

Рис.3.18. в (построено по данным )

Подытожим анализ развития сегментов рынка самолетостроения (конечной продукции) одновременным определением распределения сегментов по ком-пания-производителями и типу самолетов (рис.3.19).

На сегодняшний момент на рынке магистральных авиалайнеров (25,2% от мирового рынка авиастроения) конкурируют два конгломераты Boeing (СЕЛА) и Airbus S. A. S. (Евросоюз), совокупная рыночная доля которых составляет более 90%; на рынке региональных самолетов - Bombardier (Канада) и Embraer (Бразилия) с совокупной рыночной долей около 78% . Производство стран СНГ, включая Украину, достигает около 2% самолетов гражданского назначения .

Рис.3.19. в (конечная продукция 2010-2011г. по данным)